Vi välkomnar Streiff tillbaka med en ny gästkrönika denna vecka! Intressant som alltid. Streiff har 20 års erfarenhet inom bygg och fastigheter samt driver sedan 10 år sin egen förvaltning. Hans senaste krönika “ormens år” finner ni (här) . Grafer och bilder är som vanligt lånade från internet.

Frihandel via Tullkrig

I senaste krönikan framhölls bl.a. att en korrektion låg i korten efter höstens uppgångar med bubbligt inom Tech. Nu blev det en krasch eller i alla fall nära en krasch, beroende på hur man väljer att definiera begreppen enligt tidsenheter och trendkanalsbrott. Kanske blev det en djup korrektion just på gränsen, eller något litet över gränsen, till krasch. Vi får se om det redan nu sätts en V-botten eller om det blir en klassisk W-botten lite senare i vår, kanske i mitten av maj. Alla experter i media skrek 1929 och 1987.

Men oftast så behövs en krasch på kreditmarknaderna som 2008-09 inkl en bostadskrasch för att skapa en ekonomisk depression och djup krasch på riktigt. Där är vi inte ännu. Däremot finns det, som framhållits tidigare, höga risker i statspapper från nollräntemiljön, som till stor del ägs av banker och pensionsfonder, samt risker i högbelånade fastighetsbolag med låneförfall 2025-27 från nollräntemiljön.

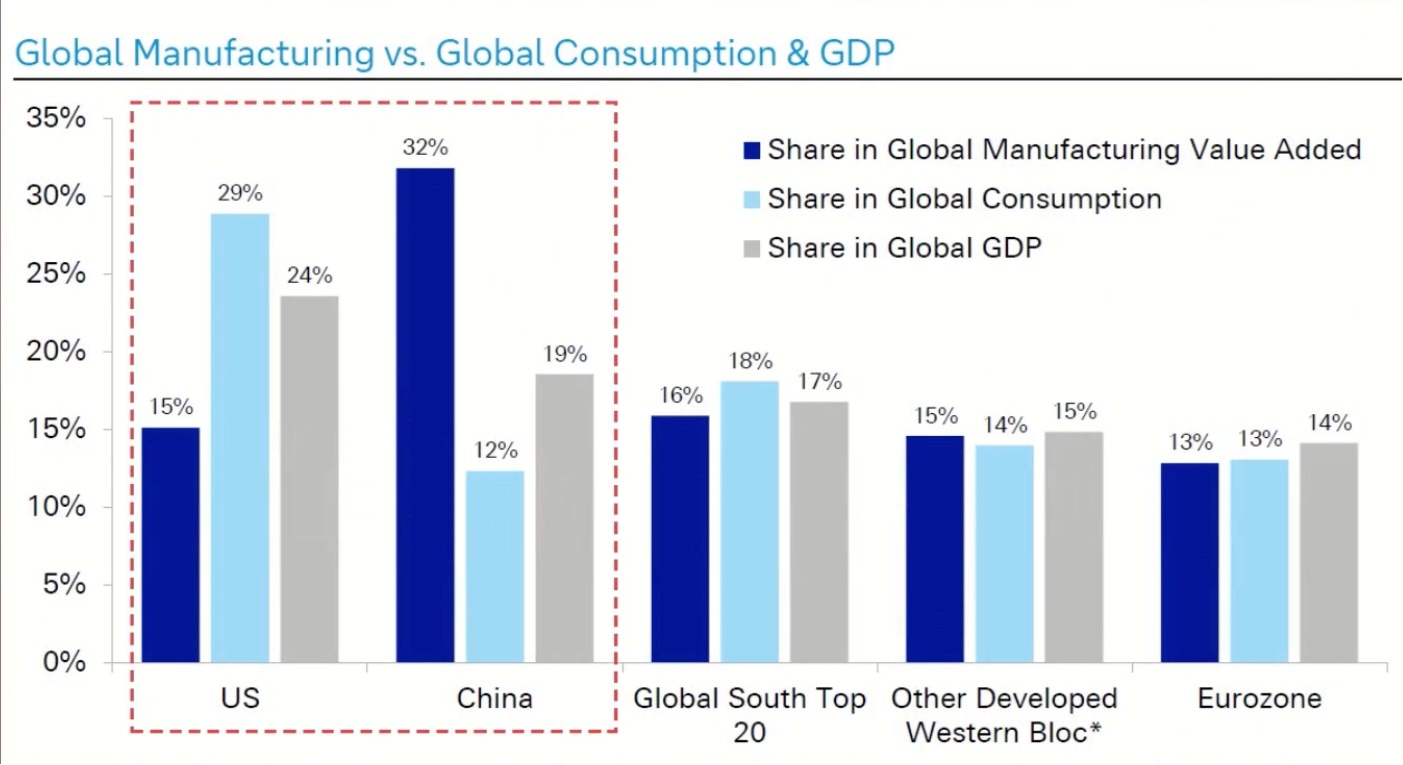

Trumps s.k. ”ömsesidiga tullar” chockade i alla fall marknaderna. Det många inte insett är att innan dessa ömsesidiga tullar infördes så hade EU 10% i tull mot amerikanska bilar, emedan USA bara hade 2,5% i tull mot EUs bilar. Detta i en relativt skev handels(o)balans där EU exporterade nästan dubbelt till USA jämfört mot vad EU importerade från USA. Liknande bild gäller för Kina och Mexico mfl. USA har, eller hade, generellt sett lägst tullar samtidigt som de hade ofördelaktiga handels(o)balanser med sina största handelspartners och särskilt problematiskt med Kina.

Dessutom upplever USA s.k. Non-Tariff Barriers (NTB) dvs handelshinder i form av regulatorisk protektionism och orättvisa statsbidrag till inhemska företag. Enparti diktaturen Kina har mycket långtgående NTB och utgör huvudproblemet för USAs handels(o)balans. Det är mycket denna obalans, mellan produktion och konsumtion, som de chockhöjda s.k. ömsesidiga tullarna handlar om.

Oavsett vad man tycker om Trumps ekonomiska politik eller kommunikationstalanger som politisk världsledare så är budskapet från hans meriterade regering med handelsminister Howard Lutnik (Cantor Fitzgerald), finansminister Scott Bessent (Soros) och handelsrådgivaren Peter Navarro (UC Irvine) att slutmålet med tullkriget är Frihandel och helst helt tullfritt.

Utspelet med skyhöga ömsesidiga tullar handlar enligt Trumps regering om att få motparter med orättvisa tullar mot USA till förhandlingsbordet på ett effektivt sätt. Vi får se om detta lyckas. Redan har enligt uppgift ett 50-tal länder aviserat en vilja att sänka eller helt ta bort tullarna mot USA inkl Israel, Turkiet, eventuellt Kanada mfl. Vietnam har aviserat 0% i tullar mot USA men detta har avvisats pga fortsatt betydande regulatoriska handelshinder mot amerikanska bolag och orättvisa statsbidrag till inhemska vietnamesiska bolag.

Det som kanske gått lite under radarn i media och som sannolikt är viktigare för ekonomin än tullar är att Trump försöker få igenom historiska skattesänkningar i Kongressen med sin mycket amerikanskt klingande ”One Big Beautiful Bill”. Trump avser bl.a. att sänka bolagsskatten från 21% till 15% samt helt ta bort den statliga inkomstskatten för personliga inkomster upp till $150.000 per år. Dessa förslag drivs alltså igenom samtidigt som lokala inkomstskatten, per delstat, ofta ligger på 4-5% och i vissa fall upp till 8-10%, men i 10 av delstaterna är lokala inkomstskatten 0% inklusive de stora delstaterna Florida och Texas. Detta kommer bli historiskt om det lyckas och EUs skattepolitik kommer få ett rejält problem i sina knän avseende konsumtion, tillväxt, investeringar och i slutändan ekonomiskt levnadsstandard. USAs BNP/capita har redan dragit ifrån EUs stagnerade siffror emedan Chinas siffror tuffar på svagt uppåt. I grafen nedan över BNP/capita så är USA den översta linjen, EU är linjen i mitten och längst ned är Kina.

Trump avser även att starta en Sovereign Wealth Fund som kan komma att köpa aktier och företagsobligationer. Diskussionen går het om den också ska få köpa statliga krediter eller inte. Utredningen om detta skall färdigställas i april/maj och då kan resultatet eventuellt komma att redovisas.

Det skulle knappast förvåna om det blir en återhämtning på marknaden och som kortas i en ”climbing the wall of worries” med fortsatta dramatiska tullrubriker i media. Utan att göra anspråk på att vara en vass statistiker så kan man nog ändå se med relativt hög sannolikhet att en W-botten kan komma, men det kommer klarna ganska snart när vi tittar på tre glidande medelvärden och ser om de två kortare bryter upp igenom det MA med längre tidsenhet. Oavsett så blir det troligen en extra spännande trading-vår med fortsatt geopolitisk oro, hett tulldrama med tungviktsmötet USA vs Kina och historiska skattesänkningar i Trumps BigMac-klingande ”One Big Beautiful Bill”.

Streiff önskar alla läsare en riktigt Glad Påsk! På återseende!